Mit großer Detailschärfe beschreibt damaliger Markt und Technik Redakteur Eduard Heilmayr die Ergebnisse der Arbeitstagung »Venture Capital für junge Technologieunternehmen« von 1983 im Kongresszentrum Berlin. In der Tagung wurden maßgebliche Ideen, Konzepte, Probleme und Lösungsvorschläge zum Thema Venture-Capital benannt und diskutiert. Für Leser, die sich für die Entwicklung und Geschichte der Unternehmensfinanzierung im Technologiebereich interessieren, ist dieser Artikel von unvergleichlichem Wert. Und: der Begriff „Start-Ups“ findet zum ersten Mal Erwähnung…

»Venture Capital für junge Technologieunternehmen« — unter dieses Motto stellte das Bundesministerium für Forschung und Technologie und Berlins Senator für Wirtschaft und Verkehr eine zweitägige Arbeitstagung, die am 9. und 10. Juni im internationalen Kongresszentrum in Berlin stattfand. Hervorragend organisiert vom VDI-Technologiezentrum unter der Projektleitung von Lutz M. Ostermann, diskutierten nach einer Plenarveranstaltung in insgesamt fünf Arbeitskreisen die eingeladenen Fachleute aus allen relevanten Technologie-, Management- und Finanzierungsbereichen über Situation, Aufgaben und Realisierungsmöglichkeiten eines funktionierenden Venture-Capital-Marktes in Deutschland. Auf der abschließenden Podiumsdiskussion wurden die erzielten Ergebnisse zusammengefasst.

Im Interesse einer internationalen Wettbewerbsfähigkeit der exportabhängigen Bundesrepublik Deutschland im Bereich »neuer Technologien«, wie der Mikroelektronik und ihre Anwendungen, der Informations- und Kommunikationstechnologien, der Sensorik und Automatisationstechnik, der Lasertechnologie und Anwendungen der kohärenten Optik, der Materialtechnologien und Biotechnik, blieb auf der abschließenden Podiumsdiskussion unter Leitung von Dr. Günter Rexrodt, Senatsdirektor des Senats für Wirtschaft und Verkehr, Berlin, die Forderung nach einem funktionierenden Venture-Capital-Markt in Deutschland unbestritten.

Jedoch — »ohne Geld geht nichts — das gilt für jeden von uns — und das gilt natürlich erst recht für Venture Capital«. Mit dieser Feststellung eröffnete Prof. Dr. Hans-Joachim Krahnen (Universität Frankfurt, Bankhaus Gebr. Bethmann) seine Berichterstattung über den Arbeitskreis IIa »Beteiligungsfinanzierung«. Dr. Krahnen weiter: »Wenn wir ehrlich sind, das Wort ‚Venture Capital‘ kennen manche erst sechs Monate, andere zwölf und ganz Kundige 24 Monate«, deshalb machte man sich in diesem Arbeitskreis als erstes Gedanken über die Frage: »Was sind Aufgabe und Funktion einer Venture-Capital-Gesellschaft?« Fünf wesentliche Punkte wurden, so Dr. Krahnen, erarbeitet:

- Finanzierung: Wie kommt man an das Geld, um Projekte und Ideen zu finanzieren?

- Bewertung: Eine Bewertung ist immer das Problem einer kaufmännischen Entscheidung; dies trifft im besonderen Maße bei Venture Capital zu, denn hier müssen Ideen bewertet werden, um daraus weitere Entscheidungen ableiten zu können. Hier seien ganz neue Kriterien zu schaffen.

- Auswahl: Aus einer Vielzahl möglicher Projekte ist eine Auswahl zu treffen und eine Prioritätenliste zu erstellen. In den USA kommen von etwa 1000 Projekten letztendlich nur 60 bis 70 zur Durchführung.

- Betreuung: Die Projekte müssen betreut werden, das heißt Venture-Capital-Gesellschaften müssen Management-Aufgaben übernehmen und Vertrauen nach allen Seiten schaffen: gegenüber dem, der Kapital aufnimmt, gegenüber dem, der Kapital aufbringt und gegenüber der Öffentlichkeit.

- Fungibilisierung: Das Kapital, das für Innovations-Unternehmen eingesetzt werden soll, ist ein Kapital, das »kundig, aber auch flüchtig ist«. Das heißt, die Kapitalgeber wünschen, so Dr. Krahnen, »von Zeit zu Zeit Kasse zu machen, obwohl das, wie jeder Spekulant weiß, das Schwierigste ist«. Daraus ließe sich ableiten, die Fungibilität dieser Venture-Capital-Anlagen muss erreicht werden.

Die sogenannte Fungibilität (lateinisch: Vertretbarkeit, Austauschbarkeit) ist Voraussetzung für einen börsenmäßigen Handel von Wertpapieren. Die Fungibilität liegt vor, wenn alle Wertpapiere so beschaffen sind, dass sie ohne weiteres untereinander austauschbar sind. Beispielsweise sind alle Inhaberaktien einer Aktiengesellschaft über einen Nennwert von 100 Mark untereinander fungibel, wenn jede dem Aktionär die gleichen Rechte gewährt.

Die Gestaltung einer Venture-Capital-Gesellschaft kann prinzipiell auf zwei Arten erfolgen: über eine projektgebundene Finanzierung und über einen Fonds. »Reine Fonds-Modelle«, so Dr. Krahnen, »haben nur wenig Chancen, denn hier ist über einen längeren Zeitraum nicht mit Renditen und Verwertungsmöglichkeiten zu rechnen.« Die Konsequenz wäre also: »Venture-Capital-Gesellschaften sollten nur als gemischte Fonds angelegt werden.« Die Schaffung von solchen Gesellschaften kann aber keine kurzfristige Aufgabe sein. Ebenso wenig können kurzfristig die Mittel dazu beschafft werden.

Die dabei vorhandenen Finanzierungsquellen wurden, was das Mittelaufkommen betrifft, sehr hoch eingeschätzt. Schwierigkeiten bereitet aber die Mentalität der Anleger, »sie ist wenig spekulativ«. Hier werde, führte Dr. Krahnen weiter aus, dem bewährten Bankenapparat vertraut und diesem die Geldmittel überlassen. Die Anlage in Beteiligungskapital sei bisher äußerst gering. Daneben bestehe aber ein spezieller Markt für Anlagen, die eine besondere Ausstattung aufweisen. Wie beispielsweise Abschreibungsgesellschaften und Bauherrenmodelle. »Immerhin sind in diesen Bereich 1982 fast 4,7 Milliarden Mark gewandert — still und geräuschlos«, wie Dr. Krahnen sich ausdrückt.

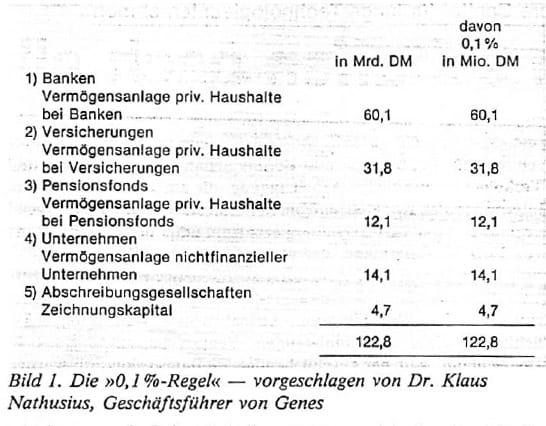

Um mit einem solchen Markt konkurrieren zu können, müsste das Angebot von Venture Capital konkurrenzfähig gestaltet werden. Daraus ließe sich ableiten, dass eine steuerliche Gleichstellung mit konkurrierenden Angeboten hergestellt werden muss. Ein detaillierter Vorschlag, die sogenannte »0,1%-Regel« von Dr. Nathusius (Genes, Köln), wurde eben falls diskutiert. Diese Regel besagt, dass die wesentlichen Kapitalsammelstellen wie Banken, Versicherungen, Pensionsfonds, Unternehmen oder Abschreibungsgesellschaften aus den Vermögensanlagen privater Haushalte beziehungsweise nicht finanzieller Unternehmen pro Jahr 0,1% in Venture-Capital-Gesellschaften investieren sollen. Damit könne ein Kapitalzufluss von über 120 Millionen Mark im Jahr für Venture- Capital-Investments realisiert werden (Bild I).

Ohne Zweifel für die Mitglieder dieses Arbeitskreises ist die Tatsache, dass »das zu schaffende Finanzierungsangebot konkurrenzfähig und damit attraktiv ausgestattet sein muss«. Dies müsse in Abstimmung der Rahmenbedingungen mit dem Bundeswirtschafts- und Finanzministerium erfolgen. Aber, so Dr. Krahnen: »Besser als alle Programme und steuerlichen Vergünstigungen ist ein funktionierender Markt, und um den müssen wir uns bemühen.«

Im Arbeitskreis IIb »Beteiligungsfinanzierung«, über dessen Ergebnisse Dr. Krahnen ebenfalls berichtete, wurde festgestellt: »Ein Gang von Venture-Capital-Gesellschaften zur Börse ist möglich.« Das Instrumentarium sei vorhanden, jedoch sollten noch Nachteile beseitigt werden. Hierzu stellte Bernd Ertl (PM Portfolio Management) die Forderung an den Staat, »die Diskriminierung der Aktie und der Aktiengesellschaft gegenüber der Personengesellschaft abzuschaffen«. Es gäbe hier noch fünf Bestimmungen, die die Aktie steuerlich unattraktiv machen:

- Die doppelte, beziehungsweise vierfache Vermögensbesteuerung gegenüber der Personengesellschaft. Das gleiche Betriebsvermögen wird sowohl bei der Aktiengesellschaft wie auch bei der Aktie selbst besteuert. Außerdem werden die Aktien bei der Vermögensteuer nach dem Börsenkurs bewertet. Insgesamt ergibt sich dadurch nach den Erfahrungen Ertls eine mindestens viermal so hohe Vermögensteuer einer AG im Vergleich zur Personengesellschaft oder GmbH.

- Sowohl die Umwandlung in eine Aktiengesellschaft wie auch die späteren Kapitalerhöhungen werden mit der Gesellschaftssteuer besteuert; dies wurde trotz anderslautender EG-Verordnung beispielsweise in Belgien bereits abgeschafft.

- Bei der Umwandlung einer Personengesellschaft in eine Aktiengesellschaft muss auf den Wert der Immobilien, obwohl keine Veräußerung stattfindet, 2 Prozent Grunderwerbsteuer bezahlt werden.

- Bei der Aktiengesellschaft ist ein Aufsichtsrat zwingend vorgeschrieben. Im Gegensatz zur GmbH oder Personengesellschaften, wo ein Beirat freiwillig ist, sind die Aufwendungen für den Aufsichtsrat bei Aktiengesellschaften nur zur Hälfte steuerlich abzugsfähig. Bei den anderen Gesellschaftsformen sind die Beiräte steuerlich voll abzugsfähig.

- Die Emissionskosten sollten steuerlich abzugsfähig sein. Hierzu hat das Bundeskabinett am 18. Mai dieses Jahres einen Beschluss gefasst, der diese Forderung erfüllt, der aber noch nicht in Kraft getreten ist.

Diskutiert wurde in diesem Arbeitskreis die Frage dezentraler oder zentraler Börsenmärkte für Innovationsunternehmen. »Es bestehen Tendenzen«, so Dr. Krahnen, »diesen noch so kleinen Markt nicht zersplittert über viele Märkte abwickeln zu lassen, sondern über die Börse zu konzentrieren.« Dezentral oder zentral — über diese Frage war man sich aber im Arbeitskreis keineswegs einig.

Unbestritten jedoch blieb die Einschätzung für das große Interesse der Aktionäre: Hier wurde mit eindeutigen Zahlen nachgewiesen, dass das Interesse an solchen Neuemissionen vorhanden ist. In den letzten zwölf Monaten seien zwei Gesellschaften auf den Markt gekommen: Eine Gesellschaft hatte 7,5 Millionen Mark Kapital und konnte 50 Millionen Mark zeichnen, die andere Gesellschaft hatte 8,5 Millionen Mark und konnte 90 Millionen zeichnen. »Diese Überzeichnung ist ein Beweis dafür, dass Angebot und Nachfrage nicht im Gleichgewicht sind«, stellte Dr. Krahnen fest.

Wichtig jedoch sei, dass der Unternehmer die Aktiengesellschaft unter einem anderen Blickwinkel sieht als bisher. Das Meinungsbild des Unternehmers müsse sich verändern: »Der Unternehmer muss die Vorteile von mehr Eigenkapital und mehr Öffentlichkeitsarbeit erkennen. Er sollte die Publizitätspflicht nicht als eine Last, sondern als billigste Werbung betrachten.«

Ein neues Unternehmen unmittelbar an der Börse einzuführen, sogenannte »Starts-Ups«, erscheint den Mitgliedern dieses Arbeitskreises nicht sinnvoll. Sinnvoll sei es, nach Ablauf einer Kette von Entwicklungen, »als krönender Abschluss«, nach den verschiedenen Wachstumsphasen an die Börse zu gehen.

Die Technik der Börseneinführung kann auf drei Arten er folgen: im amtlichen Börsenverkehr, im amtlich geregelten Freiverkehr, im Telefonverkehr.

Die Aktie wurde in diesem Arbeitskreis als das »ideale Instrument in der Ordnung der Fungibilität, in der Bewertung an der Börse« gesehen. Dort werden auch andere Beteiligungswerte gehandelt, beispielsweise Genussscheine (Namens-Gewinnanteile), sodass dieser Markt variationsreich ist. Im Arbeitskreis wurde dabei angeschnitten, ob man nicht anstelle des amtlich geregelten Freiverkehrs eine Institution installiert, an der auch junge Unternehmen einen Platz finden. Dabei habe der amtlich geregelte Freiverkehr einige Haftungsprobleme, die aber nach Dr. Krahnens Meinung nicht überbewertet werden sollten.

»Im Grunde empfiehlt dieser Arbeitskreis, dass der Lernprozess aufgegriffen und noch stärker in Gang gebracht wird, sowohl bei den Unternehmen als auch bei den Venture-Capital-Gesellschaften«, beendete Dr. Krahnen seine Berichterstattung.

Den Verlauf der Diskussion und die Ergebnisse des AK III »Steuerliche Ansatzpunkte« stellte Prof. Dr. Jochen Sigloch (Universität Bayreuth) dar. Wichtig sei, »das Wettbewerbsgefälle zwischen konkurrieren den Anlageformen zu beseitigen. Nur dann ist sichergestellt, dass ein funktionierender Markt, frei von steuerlichen Einflüssen, das Kapital in die bestmögliche Verwendung lenkt«. Dabei sei zunächst festzustellen, »dass man von dem Kapitalgeber schlechthin nicht sprechen kann«. Dr. Sigloch erklärte: »Es gibt institutionelle Kapitalgeber und private Anleger, die unterschiedliche Interessen vertreten, ebenso wie man von dem Innovationsunternehmen schlechthin nicht sprechen kann.« Es gibt Innovationsunternehmen in einer höchst risikobehafteten Überlebensphase, weniger riskanten Konsolidierungsphase oder Markteintrittsphase, wo kein besonderes Risiko mehr erkennbar ist.

Steuerliche Begünstigungen, so Dr. Sigloch weiter, könnten je nach Ausgangslage unterschiedlich eingesetzt werden. Ein steuerlicher Anreiz für den Kapitalgeber könnte sowohl in der Investitionsphase mit Prämien oder mit direkt zurechenbaren Verlusten als auch bei den Kapitalrückflüssen durch Begünstigung der Veräußerungs- oder laufenden Gewinne geschaffen werden. Dabei spiele es keine Rolle, ob die Beteiligung mittelbar, also über Fonds, oder unmittelbar erfolgt.

Die Begünstigung steuerlicher Art könnte aber auch bei den Kapitalbeteiligungsfonds selber ansetzen. Hier wurde angeregt, dass man entsprechend dem amerikanischen SBIC-Modell (Small Business Investment Company) Veräußerungsgewinne begünstigen beziehungsweise die Übertragung von Veräußerungsgewinnen entsprechend § 6 b Einkommensteuergesetz steuerfrei in Betracht ziehen könnte (steuerfreie Übertragung von Rücklagen).

Auch bei den Unternehmen selbst könnten steuerliche Ansatzpunkte für Vergünstigungen liegen. In der risikobehafteten ersten Phase eines Innovationsunternehmens bliebe hier nach Ansicht dieses Arbeitskreises »wohl nur die Möglichkeit einer objektgebundenen Förderung mit Hilfe von Zulagen oder Zuschüssen«. In der Phase der Konsolidierung, wenn unter Umständen die ersten Gewinne erzielt werden, wäre die Möglichkeit erhöhter Abschreibungen, eine Neutralisierung des Gewinns oder Gewinne steuerfreien Rücklagen zuzuführen, gegeben. In der dritten Phase, beim Markteintritt bedarf es nach Ansicht dieses Arbeitskreises keiner besonderen Förderung mehr.

Als Fazit dieses Arbeitskreises führte Dr. Sigloch aus: »Es gibt eine Reihe von Ansatzpunkten, die man nicht eingrenzen sollte. Diese Vielfalt sollte nicht eingeschränkt werden, um genügend Raum für Experimente zu besitzen, um schließlich den Weg bereiten zu können, echtes Venture Capital zu aktivieren.«

Der Arbeitskreis I »Staatliche Fördermaßnahmen für junge Technologieunternehmen« unter Leitung von Prof. Dr. Norbert Szyperski (Gesellschaft für Mathematik und Datenverarbeitung) diskutierte fünf Themen: Den Modellversuch »Technologieorientierte Unternehmensgründung« des Bundesministeriums für Forschung und Technologie, die Eigenkapitalförderung durch das Bundeswirtschaftsministerium, die Aktivitäten in Berlin im Rahmen des Innovationsfonds, die Bemühungen anderer europäischer Länder, insbesondere innerhalb der europäischen Gemeinschaft und schließlich die Funktionsweise der amerikanischen SBICs.

»Festzustellen ist, dass die deutsche Venture-Capital- Szene im europäischen Vergleich zwei bis drei Jahre im Rückstand ist«, so Dr. Szyperski. Festzustellen sei aber auch, dass die technologieorientierten Unternehmungen und ihre Neugründungen aus staatlicher Sicht »als Problem und Aufgabe richtig erkannt wurden, und dass Politiker und Behörden zunehmend einen positiven Einfluss auf die Gründungsatmosphäre in unserem Lande ausüben«.

Bei den staatlichen Fördermaßnahmen wurde im Arbeitskreis ein gewisser Konsens festgestellt: »Staatliche Förderung« sei in der gegebenen Situation notwendig und wichtig, sollte aber so angelegt werden, dass all diese Maßnahmen letztlich unterstützend auf Marktlösungen — wo immer dies möglich erscheint – abzielen. Eine positive Grundstimmung zu all den vorgelegten Vorschlägen sei dadurch gekennzeichnet, so Dr. Szyperski, »dass staatliche Organe aus den Erfahrungen mit Förderungen von Unternehmensentwicklungen, wie zum Beispiel bei Finanzierungsgesellschaften, gelernt haben«.

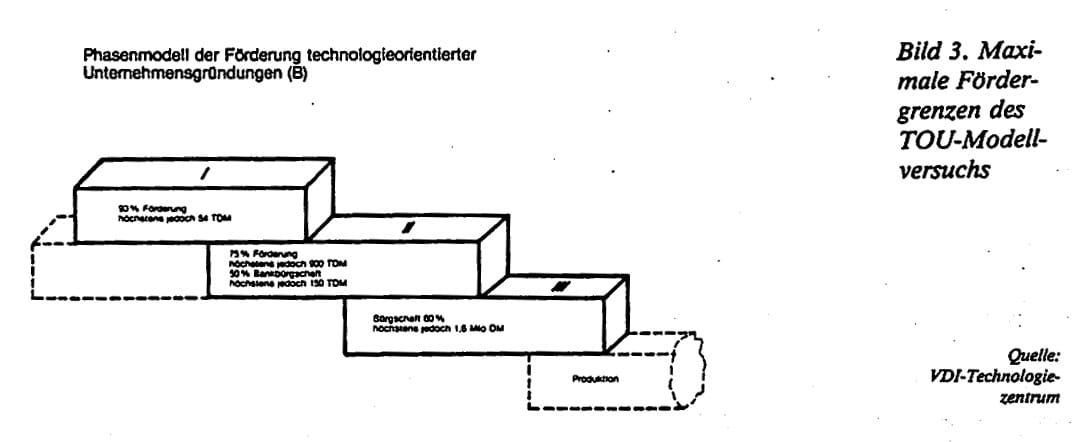

Das vom BMFT vorgestellte Modell wurde im Ansatz überwiegend begrüßt. Ein positiver Aspekt, »der ganz deutlich Widerhall fand«, war die gewählte Phaseneinteilung (Bilder 2 und 3). Das heißt, Förderinstrumente wurden auf bestimmte Entwicklungsstadien festgelegt (von der Idee bis zur Produkteinführung und der Produktnutzung im Markt). Eine damit verbundene flexible Handhabung dieses Förderinstrumentes würde dadurch erreicht. Positiv wurde auch die im Modellversuch angelegte dezentrale und damit regional abgegrenzte Betreuung dieser Vorhaben eingeschätzt. Ebenfalls begrüßt wurde die zu erwartende Anregung im Kapitalmarkt und die damit verbundene etwaige Hinwendung zur Börse. Viertens wurde der bewusst experimentelle Charakter dieses Modellansatzes sehr positiv herausgestellt, die Abwendung vom festgeschriebenen Programm.

Aus der regionalen Zuordnung dieses Modellversuches können sich aber gleichermaßen regionale Benachteiligungen ergeben. Außerdem wurde kritisiert, dass sich gewisse Schwächen in der Synchronisation der Förderaktivitäten auf diesem Gebiet zwischen den einzelnen Ressorts des Bundes und zwischen Bund und Ländern ergeben könnten. Ebenso befürchteten die Mitglieder des Arbeitskreises, so Dr. Szyperski, dass das qualitative Niveau der Beratung und Bewertung bei den zuständigen Stellen in aller Regel nicht ausreichen werde.

Eine weitere kritische Anmerkung bezog sich auf die Anpassungsfähigkeit dieses Drei-Phasen-Modells, in Bezug auf überraschende Entwicklungen im Markt. Positive Aspekte wiederum wurden insbesondere in der langfristigen Laufzeit und in den gestreckten Tilgungen gesehen. »Auch die Anpassung der Höchstgrenzen wurden vor allem im Hinblick auf die Bedeutung des Programms für den technologieorientierten Bereich herausgestellt«, erklärte Dr. Szyperski. Damit verbunden wurde aber ebenfalls die Frage, ob die finanziellen Leistungen aus dem Programm heraus voll in die Einkommensteuerberechnung des Empfängers eingehen müssten oder ob man hier nicht eine Einkommensteuerneutralität gewähren sollte.

Ein anderer Diskussionspunkt in diesem Arbeitskreis betraf die Erweiterung der Erfinderverordnung auf Innovationen. Hier sei zu überlegen, ob man nicht den Personenkreis der investierenden Nicht-Erfinder, die sich als Investitionspartner mit dem Erfinder zusammenfinden, in diese Überlegungen mit einbeziehen könnte.

Die ergänzenden Vorschläge für staatliche Aktivitäten fasste Dr. Szyperski folgendermaßen zusammen: »Ein erster Punkt ist die Forderung nach Abbau gründungshemmender Gesetze und Verordnungen. Ein zweiter Punkt ist die Intensivierung einer innovativen Beschaffungspolitik, insbesondere der öffentlichen Hände gegenüber jungen Unternehmen. Hier sollten auch die SBIC-Anregungen noch einmal auf Anpassungsmöglichkeiten für die Bundesrepublik untersucht werden, und zwar als flankierende staatliche Maßnahme durch zugelassene, im Einzelfall jedoch privat arbeitende Institutionen, die als ‚Humusboden‘ zur Entwicklung von Venture-Capital- Gesellschaften dienen könnten.«

Ein letzter Punkt betraf die Frage, in welcher Form die Kooperation für Absatz (Marketing) und weitere Forschungs- und Entwicklungsaufgaben von neu gegründeten technologieorientierten Unternehmen geleistet und sichergestellt wird. Hier sei zu überdenken, ob man nicht aus staatlicher Sicht neue Kooperationsformen initiieren könnte, die ähnlich wie landwirtschaftlicher Produktions- und Absatzgenossenschaften die Produkte von High-Technology-Unternehmen an den Mann bringen könnten. »Unbestritten ist jedoch«, erklärte Dr. Szyperski zum Abschluss seines Berichtes, »dass man engagierte und fachkompetente Geldgeber haben muss, die vertrauensvoll und geduldig auf den schauen sollten, der sich da abmüht.«

»Technische und wirtschaftliche Beurteilung von Unternehmen«, das Thema des Arbeitskreises IV, erläuterte Eckard Miketta (Congena, Gesellschaft für Planung, Training und Organisation). Festzustellen sei diesbezüglich, dass viele wirtschaftliche und technische Beurteilungssysteme von Unternehmungen existierten. Fraglich sei jedoch, ob Banken, Beteiligungsgesellschaften oder die Unternehmen selbst dazu in der Lage sind, diese Beurteilungen sinnvoll zu nutzen. Voraussetzung für eine sinnvolle Diskussion dieser Problematik ist jedoch: »Kein überzogenes Beraterklischee als ‚Helfer in der Not‘ aufzubauen, ebenso wenig, wie wir dem negativen Bankerklischee folgen sollten«, stellte E. Miketta klar.

Für die Beurteilung eines technologieorientierten Unternehmens sollten bestimmte Voraussetzungen erfüllt werden. Der Berater sollte eine eigene Venture-Praxis aufweisen. Er sollte potentieller Investor sein, und es sollte eine bestimmte Verbindlichkeit zwischen Berater und Unternehmer hergestellt werden. Außerdem sollte die Beratung nicht bei der Gründung enden, sondern den Übergang vom Gründer zum »Vollblut«-Unternehmer überbrücken. »Der Neuunternehmer ist zwar motiviert, sieht aber nicht seine Schwächen und gibt die Informationen nur ungern preis, die ein möglicher Kapitalanleger benötigt«. Erst nachdem der Investor die notwendigen Informationen vom Unternehmer erhalten hat, solle er finanzielle Mittel bereitstellen. Die Konsequenz aus diesen Forderungen schildert Miketta so: »Der Investor sollte zum Berater werden oder der Berater zum Investor.«

Aufgabe des Beraters sei es, den Mangel des Unternehmensgründers an Erfahrungen auszugleichen, und zwar so lange, »bis der Unternehmer im Vollbesitz der erforderlichen Qualifikation ist«. »Der Berater muss das Ziel verfolgen, sich durch seine Leistungen überflüssig zu machen«, forderte E. Miketta.

Instrumente für die technische und wirtschaftliche Beurteilung von Projekten gibt es, so Miketta weiter, in Form der sogenannten objektivierten Entscheidungshilfen. Hier würde das Profil des zu beurteilenden Unternehmens in 20 bis 50 Kriterien zerlegt und nach Projektphasen aufgeteilt. Jedes Kriterium wird immer wieder neu beurteilt. Nach jeder Phase muss neu entschieden werden, ob eine Weiterfinanzierung des Projektes sinnvoll ist. Die einzelnen Kriterien sollten dabei abhängig von den einzelnen Phasen gewichtet werden.

Miketta erklärte diese Anforderungen an einem Beispiel: »Wenn man zum Zeitpunkt einer Produktidee über die Rentabilität nur sehr vage Einschätzungen vornehmen kann und man sich hier detailliert mit Dingen wie Markteinschätzung oder technologischen Risiken auseinandersetzen muss, so wird die Rentabilität mit zunehmender Produktentwicklung wichtiger. Eine phasenorientierte Änderung der Gewichtung ist sicher als Problemlösungsansatz überdenkenswert.«

Trotzdem gäbe es auch kritische Punkte. E. Miketta: »Ein noch so exakter buchhalterischer Ansatz kann das strategische Denken des Gründers, das in sehr vielen Bereichen erfolgen muss, nicht ersetzen.« Die Beurteilungsproblematik von Unternehmensgründungen aus dem Technologiebereich ist besonders bei Banken deutlich. In diesem Arbeitskreis, so E. Miketta, war man der Meinung, »dass Banken nur dort tätig werden, wo sie die Leistungsfähigkeit beziehungsweise die unternehmerische Qualifikation, das Risiko, das Innovationspotential und die Markterfahrung des Unternehmers beurteilen können«. Unter Bezug auf diese Kriterien folge, »dass Innovationen wohl, Venture-Capital-Unternehmungen von Banken nicht finanziert werden können«.

»Zusammenfassend besteht ein sehr großes Unbehagen über die angebotenen Standardisierungshilfen.« Der Grund, den hier E. Miketta nennt, ist das mechanische Vorgehen bei einer Beurteilung, »die die Unternehmerpersönlichkeit recht unzureichend einbezieht«. Dies solle aber nicht dazu führen, dass man Standardisierung bei Beurteilungen grundsätzlich ablehnt, sondern nötig sei vielmehr, dass man mit standardisierten Entscheidungshilfen Erfahrungen sammelt. E. Miketta schränkt jedoch ein: »Es scheint eine vielleicht typisch deutsche Krankheit zu sein, dass man nicht nur beim Austausch technologischen Know-hows zurückhaltend ist, sondern dass man auch die geeigneten Beurteilungsverfahren ängstlich hütet. Hier kann man von der offeneren amerikanischen Mentalität einiges lernen.«

Bei der sich anschließenden, aus Zeitgründen recht kurzen Podiumsdiskussion mit den Leitern der verschiedenen Arbeitskreise unterbreitete Dr. Uwe Thomas vom BMFT seine Bitte an alle Teilnehmer des Workshops: »Alle Beteiligten sollten in ihren jeweiligen Bereichen Einfluss nehmen, damit der unterstellte Bedarf an Venture Capital in den nächsten Jahren zunehmend gedeckt werden kann.«

Dem Wunsch, eine Situationsanalyse innerhalb einer ähnlichen Arbeitstagung in drei Jahren vorzunehmen, wolle man auf selten des BMFT und des Berliner Senats »gerne nachkommen«, bestätigte zum Abschluss Diskussionsleiter Dr. Günter Rexrodt.

Zum PDF-Inhalt springen